家を購入したいな、と思っていますが住宅ローンを組むのが初めてなので、何を審査されるのか分かりません。

こんな不安や、心配がある方も多いと思います。

初めて、自分が銀行に審査されるのって不安になりますよね。

「通らなかったら家を買えなくなるし、奥さんと、奥さんの親御さんから住宅ローンの審査が通らないことで変な目で見られるのも嫌だしなぁ」

と、こんな不安をおっしゃる方も、私の経験上いらっしゃいました。

初めての事って何かと不安があって当たり前ですよね。

この記事を読んでいただくと

この記事を読んだらわかること

1.住宅ローンの審査のポイント

2. 住宅ローンの流れ

3. 自分にとっていい住宅宅ローンを探せるサイト

以上のことが分かります。

この記事を読んでいただきたい方は

こんな方向けの記事です

- 住宅ローンの申し込みに不安がある方

- 身近に住宅ローンについて相談できる人がいない方

こんな方です。

自分は当てはまるなぁという方は読んでみてください。

せっかくいい家を見つけても、住宅ローンがだめだと何にもなりません。住宅ローンの審査は何を審査されるのか、事前にある程度把握しておきましょう

住宅ローン審査のポイント

住宅ローンの審査のポイントって、大きく分けると2つあります

・個人

・担保物件

この二つです。

住宅ローンを申し込みする人(家を購入する人)の審査と、購入する物件(担保物件)の審査です。

それぞれ詳しくお話します。

まず、住宅ローンの審査は、自分と、購入する予定の物件を調べられるんだという事を知っておきましょう。

個人

個人の審査には審査項目がたくさんあります。

・年齢

・年収

・勤務年数

・健康かどうか(団体信用生命保険に入れるか)

・個人信用

これらの項目を審査して融資するしないを判断していきます。

一つづつお話します

【年齢】

金融機関は住宅ローンを借りたい人の借りる時点の年齢をまず見ます。

住宅ローンを返済し終わる時の年齢も見ます。

金融機関によって違いますが、

「75歳 ー 現在の年齢」もしくは35年の小さいほうが住宅ローンを組むことができる最長の期間です。

なので、金融機関は年齢をポイントにしています。

【年収】

金融機関からすると、ちゃんと住宅ローンを返済できる人かどうかが大きなポイントです。

ではどんな人だとちゃんと住宅ローンを返済できる人だと考えるかというと、収入が安定してある人です。

なので年収は絶対的に大事なポイントです。

金融機関は年収から貸せる金額を算出したり月々の返済額の上限を算出したりします。

【勤続年数】

金融機関は安定した収入があるかどうかという視点で、勤続年数も参考にしています。

同じところに長く勤めている人は、生活も安定していて収入も安定しているであろうと考えます。

なので一年一年職場が変わっていて、しかも業種も変わっているとなると、いい評価をうけることはできません。

【健康かどうか(団体信用生命保険に入れるかどうか)】

住宅ローンを融資するにあたって、団体信用生命保険に入ることを条件とされることが多いです。

団体信用生命保険とは、この生命保険に入っておくと、

「住宅ローンを組んでいる人が亡くなった時に残りの住宅ローンの額を、生命保険金で返済してくれる」

というものです。

残された家族に住宅ローンの支払い義務がなくなって、不動産が財産として残るという事になります。

なので、すごくいい制度なのですが健康でないとは入れません。

【個人信用】

個人信用の調査は個人信用を調べられる機関に銀行が問い合わせるという形で調べています。

そこでは、

「今、どの金融機関で、どれくらい借りているか」

「過去に延滞したことはないか」

などが分かります。

例えば、今消費者金融で5万円借りているだとか、2年前に携帯電話の月々の返済を2ヶ月延滞したことがあるだとかいったことが分かります。

こういうことがあると、住宅ローンの審査は通りにくくなります。

結構いろいろ調べられたうえで審査されていることがわかると思います。

この審査を通りたいからと言って、うその書類を用意したり、偽造することは犯罪なので絶対しないようにしましょう!

担保物件

担保物件とは、購入した物件の事です。

住宅ローンの審査に必要な書類として、売買契約書のコピーがあります。

その売買契約書に書いてある売買金額が実際の相場の金額と比較して、そのか価値があるかどうかを調べます。

なぜそんなことをするのかというと、金融機関は、もし住宅ローンを借りた方が、途中で返済ができなくなった場合、その不動産を売って、貸したお金を回収するという事をするのですが、物件の価値がほんとは売買金額ほどないとなると、回収できなくなるからです。

金融機関は、きちんと、借入金額に見合った不動産の価値があるかどうか調べるのです。

そのための、専門の部署を金融機関は持っているので、その部署で調べてます。

一昔前、売買契約書の売買金額を、本当は3000万円なのに、3500万円と書き換えて銀行に出して、多く住宅ローンを借りるといった手法が流行っていた時期がありました。

これは、不動産業者と、銀行の住宅ローン担当者がグルになってやっていたケースもあります。

もし、そんな話を不動産業者からそそのかされても絶対乗ってはいけません。

立派な犯罪ですからね

ちなみに、売買契約書の金額を高い金額に書き換えて、実際より多く住宅ローンを借りる手法を

「書き上げ」

と言います。

絶対しないでくださいね。

銀行は、借りる人と、物件を調べるんですね。

私の友人に、私がどんな人物か、とか、約束を守る人か、とか聞いて回られると思っていたので安心しました。

人となりじゃなくて、年収とかを重視するんですね

そうですね。人となりは、審査しようがないんだと思います。しいて言えば勤続年数で、根気があるかどうか見るくらいですね。

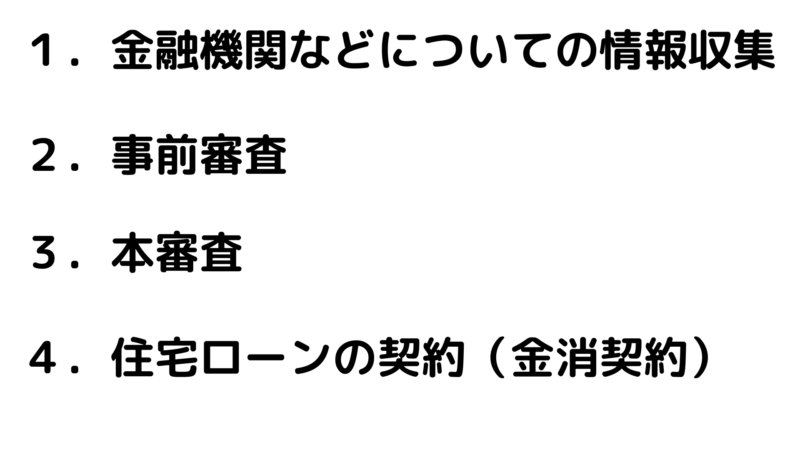

住宅ローンの流れ

住宅ローンはどんな流れで審査や契約が進んでいくかをお話します。

住宅ローンの大まかな流れを書いてみます

こんな感じのスケジュールで進んでいきます。

えっ?住宅ローンの審査って2回もあるんですか?

そうですね。でも事前審査は本審査前の仮審査みたいなものだから心配いりませんよ

本審査では、いろんな書類の提出を求められます。

事前審査で申告していた年収や、売買金額などを裏付けできるものを求められます。

主に、本人確認書類、収入を証明できる書類、売買契約書、等です。

本審査を通れば、金融機関と、住宅ローンを借りる契約を結び、後日決済日に実行してもらって完了となります。

住宅ローンはこんな流れで進んでいきます。審査のスピードや、審査の基準は各金融機関によって変わりますので、注意しましょう。

住宅ローン申し込み時の注意点

住宅ローンを申し込むときに注意してもらいたい点をお話します

注意点

1.他の借り入れをしない

2.返済比率内の借入金額にする

この2点です

それぞれ説明します

他の借り入れをしない

金融機関に審査をしてもらっているときに、車を買って自動車ローンを組んだりすると、住宅ローンの審査に影響が出ます。

これはもう思いっきり出ます

住宅ローンの審査で、

金融機関が「この人は月々の返済額は10万円が限度だな」

と思っているところに月々3万円返済する自動車ローンの情報がプラスされると、住宅ローンだけだと、月々9万円の返済だったのに、住宅ローンと合わせると月々12万円の返済になってしまうことがあり得ます。

「10万円が限界」と思っている人が、「12万返済」となると、将来破綻すると見られて住宅ローンの審査を通過できないことになりかねません。

なので、審査中に新たな借り入れはしないようにして下さい

このケースは、私の営業マン時代の痛い経験になります。まさか、この期間に新たな借り入れを起こすとは思っていなかったので、びっくりしました。皆さんは気を付けてください

返済比率内の借入金額にする

ちょっと難しい言葉ですが「返済比率」というのがあります。

簡単に言うと、年収から割り出された、住宅ローン返済に回せる金額の事です

例を言うと

年収300万円の人が返済比率30%だとしたら、年間で住宅ローンの返済に回せる金額は約90万円という事になります

年間に返済できる金額から計算すると、借入の上限額が分かります。

その金額を超えない金額で、住宅ローンを申し込みましょう。

もっと言えば、その金額の住宅ローンと手持ちの金額を合わせた範囲内の物件を購入するようにしましょう。

返済比率内は少し難しいですが、よくよく聞けば理解できると思います。ちょっと頑張ってみてください。

いい住宅ローンを探せるサイト

これまで住宅ローンについて審査のポイントや流れについてお話して来ました。

「審査のポイントはわかったけど、どの銀行がいいのかわからないから教えてほしい」

という方もいらっしゃると思います。

そんな方は是非このサイトを利用してみてください

【PR】タウンライフ

無料で自分にぴったりの住宅ローンを提案してくれる「モゲチェック」

no1金利の住宅ローンを借りられるオンライン型の住宅ローンサービス「モゲチェック」☆登録者数10万人突破

☆利用は無料

☆入力はスマホで約5分

no1金利の住宅ローンを借りれるオンライン型の住宅ローンサービス「モゲチェック」【モゲチェックの特徴】

✅ お客様の登録情報と銀行の審査基準をもとに主要銀行を一括比較

✅ 「その銀行がなぜあなたにおすすめなのか」の理由がわかる

✅ よりお得に借りるためのアドバイスも提示

✅ ご利用は無料で、住宅ローンのプロにも質問・相談ができる

【PR】タウンライフ no1金利の住宅ローンを借りれるオンライン型の住宅ローンサービス「モゲチェック」【あなたが得られるメリット】

✅ 総返済額が100万円単位で変わる可能性がある

✅ 面倒な比較作業が不要!

このサイトは無料で使えて、あなたにとって一番いい金融機関を教えてくれます

ぜひ使ってみてください!

【PR】タウンライフ

以上、コロコロでした!

【PR】タウンライフ

コメント